核心提示:从产量数据可看出目前原铝产量增加速度依然较快,但由于铝价长期处于低位,加之下游建筑、交通、机械等行业的低迷,今年铝下游加工企业处境艰难,新增订单并不乐观,总体铝材消费十分的黯淡。

一、行业新闻

1、中国电监会网站8日公布,电监会和工信部近日已联合印发《关于进一步加强电力节能减排监管做好淘汰落后产能工作的通知》,要求对列入年度公告名单中的落后生产线下达停限电通知书。供电企业应当严格执行政府及其授权部门依法作出的停限电决定,按照要求对相关企业实行停限电。电解铝行业又称“电老虎”,显然限电政策将对电解铝行业产生一定影响。

2、1月11日消息,澳洲投行麦格理周五对基本金属价格预估作出调整,下修2013年铝、镍价格预估,同时上调锌、铅、锡价格预估。2013年铝价预估由去年9月时的预估值下修2.9%,至每吨2075美元。其将2014年和2015年铝价预估分别调降8.7%和12%,至2100美元和2200美元。长期铝价预估下调9.3%至2200美元。

3、从青海省经委了解到,从2013年起,青海将严格控制新建产能,尤其对电解铝、水泥、铁合金等高载能行业,一律不再审批新建项目。这消息对于产能过剩的电解铝行业来讲,有一定的抑制作用,而从利好电解铝的健康发展。

4、世界金属统计局(WBMS)周三公布的数据显示,2012年前11个月全球铝市供应过剩365100吨。2011年全年为供应过剩188.7万吨。

5、1月22日,工信部、发改委、国资委等部委着力推进的九大行业并购重组正式启动,电解铝位列其中。上述部委提出,到2015年将形成若干家具有核心竞争力和国际影响力的电解铝企业集团,前十家企业冶炼产量将占全国比例达到90%,培育3~5家具有较强国际竞争力的大型企业集团。

6、工业和信息化部昨日就《铝行业准入条件》的修订稿公开征求意见。修订稿大幅提高了铝行业的准入门槛。业内人士认为,高门槛将改善铝行业严重产能过剩的局面,有助于龙头企业做大做强。

二、基本面分析

1.供需分析

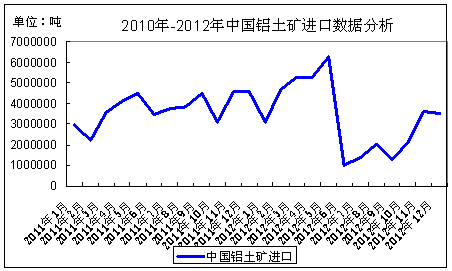

(1)12月份铝土矿进口353.9万吨

中国海关数据显示,2012年12月份中国铝土矿进口环比下滑2%,降至353.9万吨左右。2012年中国铝土矿进口总计3961万吨左右,同比下降11.28%。其中12月份中国从印尼进口225.2万吨,同比减少38.45%;澳大利亚进口73.2万吨,同比增加.14%。

图1:2010年-2012年中国铝土矿月度进口数据分析

自2012年9月底,印尼开始逐渐增加铝土矿出口配额,越来越多的铝土矿矿主获得配额,因此去年10、11月份中国从印尼进口的铝土矿连续增加。但是,12月份开始由于印尼雨水较大,印尼铝土矿出口受到影响。同时,市场传言印尼可能会取消铝土矿限令,致使部分中国铝土矿进口商观望市场。最后,目前印尼铝土矿品质下滑,市场很难寻觅品质较好的铝土矿,中国进口商并不盲目大量进口。且中国春节即将到来,预计2013年1月份中国铝土矿进口将继续回落。

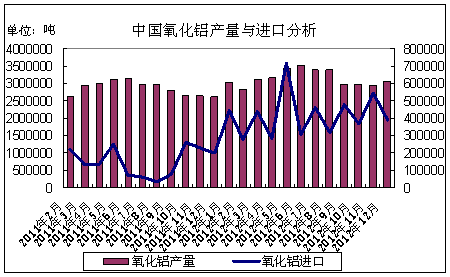

(2)12月氧化铝进口38.7万吨

中国海关数据显示,12月中国氧化铝进口38.7万吨,同比增加81.29%,1-12月氧化铝进口总量501.9万吨,同比增加165.13%。据统计,2012年中国进口氧化铝企业主要为国内大型电解铝厂,包括中国铝业国际贸易公司、青海桥头铝电股份有限公司、青铜峡铝业股份有限公司、河南豫港龙泉铝业有限公司等。主要进口来源国为澳大利亚,按照2012年前11个月的进口详细数据计算,来自澳洲的氧化铝占我国进口总量的92%。

2012年中国进口氧化铝总量增加原因主要包括:一是进口氧化铝价格优势明显,而随进口量增加,港口氧化铝价格进一步下跌;二是国产氧化铝新建产能投放速度迟缓,慢于西北等地新建电解铝对原料需求;三是人民币升值,造成其海外购买力增加;四是国内依赖进口铝土矿企业,受印尼对中国出口铝土矿限制影响,产量下滑。

图2:中国氧化铝产量与进口分析

产量方面,2012年氧化铝产量总体维持上升趋势,但增速明显放缓。统计局数据显示,中国12月份氧化铝产量为304.2万吨;同比增加18.9%,1-12月总产量为3771.5万吨;同比增长10.9%。其中1-12月河南省氧化铝产量为1141.6万吨,同比增长10.65%;2013年,随着电解铝产能的不断扩张,特别是西部新增产能的释放对氧化铝的需求的增长,我国氧化铝产量仍将保持增长态势。

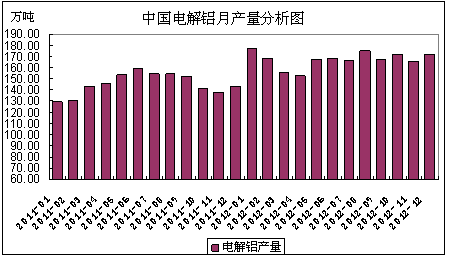

(3)中国电解铝生产成本下移

统计局数据显示,中国12月电解铝产量为171.7万吨,同比增长23.8%,其中最大的电解铝生产大省河南产量同比下降10.89%,而甘肃、青海、宁夏、新疆同比增长69%、72.41%、20.02%和768.97%,西部地区依然成为中国电解铝生产的主力地区,电解铝生产西移大势所趋。由于西部煤炭资源丰富,电力成本极低,目前西部电解铝生产成本普遍都在14000元/吨以下,而河南、山东等地生产成本均在15500元/吨以上,这将拉低中国电解铝生产平均成本。如果未来中国铝下游需求不佳,西部产量继续增加,电解铝现货价格将向西部生产成本靠近。

图3:中国电解铝月产量分析图

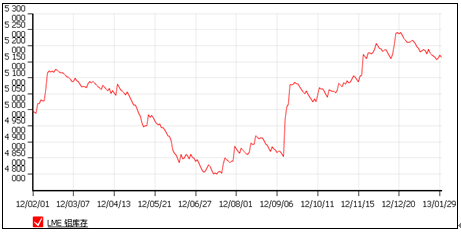

(4)库存仍是制压铝价反弹的因素之一

图4:伦铝库存

截至1月31日,伦铝库存已高达5164050吨,环比12月份减少46000吨,虽然库存有所减少,但相比500万吨以上的总库存来讲,减少的幅度略显微不足道。从地区分布来看,库存主要集中在底特律和弗利辛恩两地的注册仓库,由于伦铝库存中有超过70%多为融资仓单,可用性库存并不高。因此对价格影响不大。

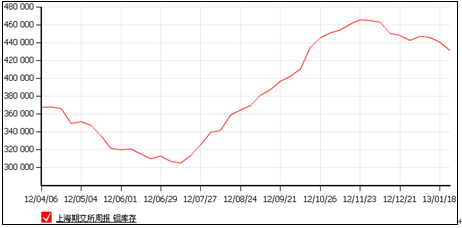

图5:上交易所铝库存

对中国而言,产能严重过剩和产量大幅增加使得铝并未得到市场融资者的关注,上期所铝库存升至历史高位,反映国内供大于求的过剩局面。由于关税等原因,中国铝出口持续处于亏损,因此中国过剩的铝不能通过出口来消化,这些都是导致“外强内弱”的主要原因。截至1月31日,上交易所铝总库存为431232吨,较上个月下滑11063吨,虽然库存有所下降,这主要是年底部分商家少量备货的原因,但幅度并不大。