网易财经12月25日讯据网易财经统计,机构今日给招商地产、光大证券等10只股票评级并给予近期最高目标价,其中目标涨幅最高者为置信电气,涨幅度为40%。

附:股票池一览

招商地产:优质土地储备充足 稳健成长

2013 年公司可售货值在600-700 亿之间,预期销售金额可达400 亿,同比增长30%。公司今年土地市场拓展力度也较大,对未来持续高增长形成一定的支撑。而母公司招商局在蛇口的优质土地储备不断注入到招商地产,以相对合理的价格补充优质资源给子公司,将不断提升招商地产的每股内在价值。同时,公司的融资成本较低,财务安全性较好,具有资金成本优势,2012 年3 季报公司净负债率仅为23%,低于大部分A 股上市地产公司。公司有大股东支持,优质土地储备充足,过往周转速度较低的短板提升后销售持续增长能力较强。预测其2012-14年EPS 分别为1.90、2.45、3.05,对应的PE 为13.9、10.3、8.7 倍。给予“买入”评级。

光大证券:非公开发行进展顺利 创新业务推进

在券商股中,我们首推光大证券,公司创新能力强,再融资打开全新业务空间,目前股价距发行底价仅有12%左右的溢价。给予公司“买入”评级,目标价17元。

圣农发展:产品质量优势突显 享行业复苏行情

2012年整个肉鸡产业链均出现长时期亏损,"速生鸡"事件将加大养殖户退出力度,明年肉鸡产业链有望迎来一波更大的复苏行情。公司依托独特的生态养殖环境和全产业链模式,产品质量优势突显,随着新增产能的陆续投产,预计2012-2014年公司宰杀肉鸡量1.95亿羽、2.6亿羽和3.6亿羽,归属于母公司净利润1705万元、4.36亿元和10.38亿元,对应EPS0.02元、0.48元和1.14元,值得注意的是,当圣农食品营运状况成熟,资产注入有望启动。维持目标价12元和"强烈推荐"评级不变。

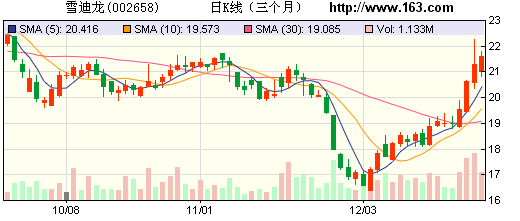

雪迪龙:脱硝形势明朗 明年高增速确定

我们预计公司2012-2014 年净利润分别为1.00、1.38、1.73 亿元,对应EPS 分别为0.73、1.00、1.26元,动态PE 分别为28、21、16 倍。我们认为公司2013 年合理估值为25 倍左右,维持“增持”评级,目标价25 元。

12下一页