网易财经12月21日讯据网易财经统计,机构今日给重庆百货、许继电气等10只股票评级并给予近期最高目标价,其中目标涨幅最高者为重庆百货,涨幅度为70%。

附:股票池一览

重庆百货:国资基本面底部加仓增强市场信心

公司以重庆市为基础,地缘优势优先布局配套市内新兴网点,未来增长动力和方向明确,同时公司毛利率提升及业绩改善空间巨大。2012 年下半年以来公司整合效果陆续显现,因此我们有理由对2013 年的业绩表现有所期待。由于本次融资尚需股东大会批准,具有不确定性,故盈利预测尚未考虑定增影响。维持2012-2014 年盈利预测EPS1.85 元、2.49 元和3.10元,维持买入评级,合理价值40 元。

世纪游轮:2014年业绩将可能爆发增长

公司预告2012年业绩同比增长0%-20%,我们认为公司的旅游业务2013年和2014年将迎来运力的增长,公司进军旅游房地产标志着公司迈入多元化经营,虽然公司没有在房地产方面的管理经验,但我们还是相对看好这次投资,对公司2012年和2013年的业绩影响不大,但是对公司2014年到2015年业绩影响较大,我们认为公司2014年业绩将可能迎来爆发性增长。由于新增游轮到明年投入运营,我们调低我们之前的盈利预测,假设2014年房地产结算利润5000万,给公司2012年每股收益为0.73元,2013年每股收益为0.76元,2014年每股收益为1.65元,公司目前股价为21.31元,对应PE为29倍、28倍和13倍,我们看好公司进军旅游地产的盈利前景,继续维持公司“增持”评级。

朗姿股份:明年关注四大品牌的协同发展

鉴于此次股权激励终止增加的一次性管理费用,我们上调公司2012 年管理费用率,同时考虑到2013 年起公司在组织架构、人员调整及未来品牌发展上需要的持续投入,我们小幅上调未来两年公司销售费用率与管理费用率,预计公司2012-2014 年每股收益为1.32 元、1.73 元和2.24 元(原预测为1.46 元、1.82 元和2.39 元),考虑到公司作为全国性扩张的中高端女装品牌,未来业绩增速有望超行业平均,给予一定的估值溢价,给予公司2013年18 倍估值,目标价31.14 元,维持公司增持评级。

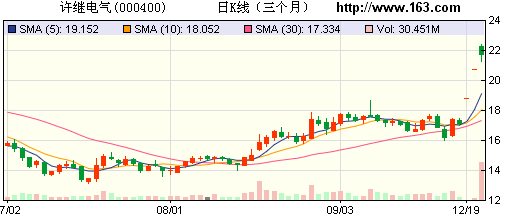

许继电气: 资产收购符合预期

整个重组方案完成预计将在2013 年上半年,注入资产将在2013 年贡献12-15 亿元收入、1.5-2 亿元的利润。预计2012-2014年净利润3.29 亿、5.28 亿和6.65 亿元。合EPS 分别为0.87 元、1.02元(发行后)、1.29 元(发行后),维持推荐评级。

12下一页