新华网北京12月1日电(记者王胜先 赵晓辉)本周(11月26日至30日)大宗商品市场多数品种延续震荡,受中、美经济出现改善迹象提振,有色金属企稳反弹。但前期抗跌的钢材、焦炭等品种延续了上周的跌势,继续破位下行。周六公布中国制造业采购经理人指数(PMI)继续改善,短期内或继续提振相关工业品价格,但是焦、钢板块面临产能过剩和消费淡季,预计很难扭转低迷态势。

近期,美国供应管理协会公布美国11月芝加哥采购经理人指数八个月来首次高于50,显示了美国制造业和建筑业的持续扩张,同时,美国的房地产数据超预期,三季度GDP数据上调,美国经济复苏势头给全球经济低迷和债务问题的不确定性带来了暖意。同时,中国方面也比较乐观,汇丰等机构预测的中国11月PMI继续回升并13个月来首现扩张,市场对全球经济的乐观氛围进一步升温。10月我国规模以上工业企业实现利润同比持续增长,使得中国经济企稳回暖的迹象更加明显。

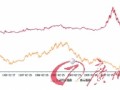

中、美两国作为全球有色金属主要的消费国,经济向好带来对需求改善的预期,提振了有色金属市场。伦敦LME的有色金属期货周涨幅多在3%以上,其中铝、锌涨幅在6%以上。国内有色金属期货表现稍弱,但铜、锌涨幅也在2%以上。银河期货分析认为,临近年末,随着欧洲债务尾部风险减弱、美国经济复苏势头和中国经济短周期企稳,抑制了有色金属杀跌的动能,而元旦和春节备货题材炒作升温,使得金属具备阶段性反弹的可能。

同样的宏观氛围并未提振钢铁、焦炭等品种,一方面是有色金属的金融性更强,更易受宏观经济因素影响,另一方面,是焦炭板块整体过剩的状态和当前面临消费淡季的季节性因素。9月以来,国家发改委审批的众多铁公基项目,加上制造业的逐步好转的迹象出现,焦炭、铁矿石、钢材出现了一波反弹,并持续了一个多月的抗跌。但相关基建项目对螺纹钢等钢材产品的真实需求尚需时日慢慢展开,且当前粗钢产量依旧维持在较高的位置运行,相对于低迷的需求来说,短期供给压力增大,带动了焦炭、铁矿石整个板块重回弱势。

全周来看,螺纹钢、焦炭期货分别下跌2.1%和3.8%,分别跌至阶段性低点。展望后市,随着严冬的到来,钢材下游需求释放会进一步放缓,预计短期内螺纹钢、焦炭和铁矿石或将继续保持弱势运行。

除了钢材、有色等基本金属外,塑料、PTA等能化品种震荡小幅走高。近期的工业品整体走势受经济改善的提振较大。周六中国物流与采购联合会和国家统计局服务业调查中心公布11月份中国制造业PMI为50.6%,连续三个月稳步小幅回升,显示经济运行企稳态势进一步巩固,而且PMI指数回升的行业明显增多,电气机械器材、计算机通信电子设备、汽车、铁路船舶航空航天设备制造业回升势头突出。

虽然市场对PMI回升早有预期,但短期内该数据仍将提振有色、钢材等工业品。从更长周期来看,国内的房地产景气度、国内经济增长的减速、欧美的债务问题以及全球经济虽暖尤疲等都将直接影响工业品的未来走向。