近日,林州重机集团股份有限公司2013年度第一期短期融资券募集说明书对公司所处的煤炭机械行业进行了分析。

(一)煤炭机械行业管理体制

1、行业主管部门

我国煤炭机械行业采取政府宏观调控和行业协会自律管理相结合的方式,企业面向市场自主经营。

行业主管部门是国家安全生产监督管理总局和国家煤矿安全监察局,行业自律组织是中国煤炭机械工业协会。国家安全生产监督管理总局是国务院主管安全生产综合监督管理的直属机构,国家煤矿安全监察局是国家安全生产监督管理总局管理的行使国家煤矿安全监察职能的行政机构。国家安全生产监督管理总局授权安标国家矿用产品安全标志中心承担矿用产品安全标志的审核发放与监督管理工作。

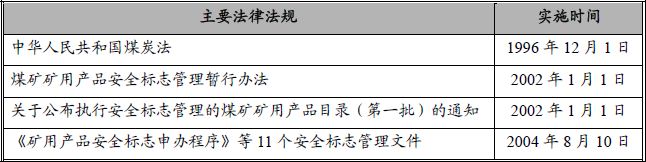

2、行业主要法律法规

行业法律法规

3、行业政策

行业政策

《关于加快振兴装备制造业的若干意见》指出,要发展大型煤炭井下综合采掘、提升和洗选设备,实现大型综合采掘、提升和洗选设备国产化。

《煤矿安全生产“十二五”规划》指出,我国将每年重点扶持100个煤矿进行机械化改造,到2015年底,小型煤矿采煤、掘进装载机械化程度分别达到55%、80%以上。

《煤炭工业发展“十二五”规划》指出,到2015年,全国煤矿采煤机械化程度达到75%以上,其中大型煤矿达到95%以上,30万吨及以上中小型煤矿达到70%以上,30万吨以下小煤矿达到55%以上。

(二)煤炭机械行业特征

1、行业技术水平和特点

煤炭机械使用环境恶劣,从技术上要求产品具备大功率、高强度、耐磨损、耐腐蚀、高可靠性的特点。

国际上煤炭机械技术水平较高的国家主要是美国和德国。国内煤炭机械行业在装备性能、可靠性、智能化等方面与国际先进水平存在一定差距,但近年来在装备研发、设计、制造等环节已取得较大提升,基本能够满足国内市场对煤炭机械的需求。

国产和进口煤炭机械设备比较

2、行业经营模式

由于煤炭生产企业在生产环境、生产工艺上存在较大差异,煤炭机械一般为非标产品。同时,由于设备单价较高,煤炭机械企业一般不进行产品备货,而是采用订单生产方式,即按照客户要求进行研发设计,按照客户订单组织生产。

3、行业的周期性、区域性及季节性

(1)周期性

煤炭机械产品需求受煤炭行业景气度和煤炭行业固定资产投资规模的影响较大,宏观经济形势的变化、产业政策的调整也会影响行业发展。

(2)区域性

本行业销售对象基本为煤炭开采企业,因此产品销售分布呈现出一定的区域性。山西、内蒙古、陕西、新疆、河南、黑龙江等省区是我国煤炭资源大省,也是本行业产品销售的较集中地区。从生产企业的区域布局看,煤炭机械企业主要集中在煤炭资源大省及其周边地区。

(3)季节性

煤炭开采企业一般在年初制定全年的设备采购计划,之后进行考察和招标等工作,煤炭机械企业一般第一季度业务量相对较少,下半年业务量相对较多。

4、行业利润水平

近年来,煤炭机械行业的利润率呈现出稳中有升的态势。2000年以前,由于煤炭行业效益不佳,设备需求较少,煤炭机械行业利润率较低。2000年以后,随着煤炭市场走强,煤炭行业逐步加大固定资产投入,煤炭机械行业利润率逐渐上升。近年来,随着煤炭机械行业投资规模的增加,竞争越来越激烈,在一定程度上影响了行业利润水平的上升趋势。

从产品层面看,行业主要企业液压支架产品的毛利率一般保持在20%-30%水平,刮板输送机在25%-35%水平,采煤机、掘进机毛利率相对较高,其中掘进机可达到40%以上。

(三)煤炭机械行业与上、下游行业之间的关联性

1、与上、下游行业之间的关联性

煤炭机械行业的上游是钢铁行业。钢材的质量直接影响煤炭机械产品的质量及可靠性,钢材的价格变化直接影响煤炭机械产品的生产成本。

煤炭机械行业的下游是煤炭行业。煤炭行业的发展速度、技术变化直接影响煤炭机械行业的市场需求、产品价格、技术发展和产品结构调整方向。

2、上游行业发展状况

钢材是煤炭机械行业的主要原材料。近年来,钢材价格走势波动幅度较大,但最近三年价格已较2008年高点有大幅回落,呈现在低位区间震荡运行的态势。对于优势煤炭机械企业,由于产品技术含量较高且与客户保持长期稳定的业务关系,在原材料价格波动较大时,可以与客户协商通过适当调整产品销售价格来控制原材料价格变化对利润水平的影响。

据国家工业和信息化部发布的《2011年钢铁工业运行情况分析和2012年运行展望》,2011年全国产粗钢68,388万吨,比上年增长7.3%,受全球大宗商品价格下跌和国内钢材需求减弱的影响,全年钢材价格呈现波动运行的态势,年末钢材综合价格指数较年初下降6.1%。据国家工业和信息化部预测,受世界经济复苏缓慢和我国经济增长放缓的影响,预计2012年钢材消费增速将小幅下降,国内钢材价格维持弱势运行。

3、下游行业发展状况

本行业企业的经营状况与煤炭行业固定资产投资密切相关。

(1)国际煤炭行业发展状况

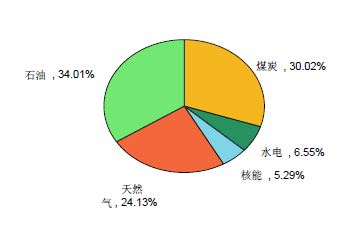

①煤炭是全球最重要的能源之一

在全球现有一次能源消费结构中,煤炭是仅次于石油的重要能源。根据《2011年英国石油世界能源统计评论》统计,2010年全球一次能源消费量为11,844百万吨油当量,其中煤炭占比达到30.02%,较2008年的29.25%有所上升。

2010年全球非可再生能源消费结构图

数据来源:《2011年英国石油世界能源统计评论》

煤炭资源广泛分布于全球,但集中度相对较高,主要集中在美国、俄罗斯、中国、澳大利亚以及印度等国家。

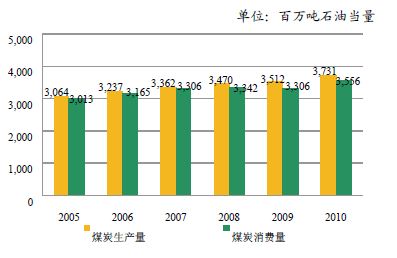

②全球煤炭生产量和消费量持续上升

2005至2010年,全球煤炭生产量和消费量平稳增长,生产量由3,064.4百万吨石油当量增长至3,731.4百万吨石油当量,复合年增长率达到4.0%;消费量由3,012.9百万吨石油当量增长至3,555.8百万吨石油当量,复合年增长率达到3.4%。煤炭需求的增长带动煤炭价格近年来持续攀升。

全球煤炭生产量及消费量走势图

数据来源:《2011年英国石油世界能源统计评论》

2000年、2005年、2010年国际市场煤炭价格 单位:美元/吨

数据来源:《2011年英国石油世界能源统计评论》

(2)我国煤炭行业保持稳定增长

①煤炭资源相对丰富,但开采条件复杂

煤炭是我国的主体能源,在一次能源消费中的比重长期保持在70%以上。我国已查明的煤炭储量超过1万亿吨,居世界第三位。与国外主要采煤国家相比,我国煤炭资源开采条件属中等偏下水平,除山西、陕西、内蒙古等省区部分煤田开采条件较好外,其他煤田开采条件均较为复杂。

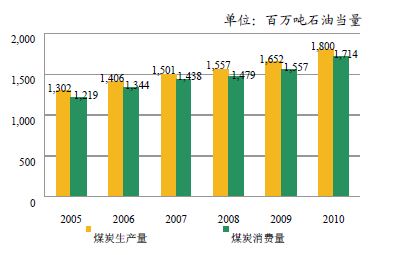

②煤炭行业持续稳定增长

根据《2011年英国石油世界能源统计评论》统计,2010年我国煤炭生产量和消费量分别为1,800.4百万吨石油当量和1,719.8百万吨石油当量,占世界煤炭生产量和消费量的比重分别为48.25%和48.37%。2005年至2010年期间,我国煤炭生产量和消费量持续稳定增长,复合年增长率分别达到6.7%和7.0%。

中国煤炭生产量及消费量走势图

数据来源:《2011年英国石油世界能源统计评论》

(3)煤炭行业固定资产投资增加推动煤炭机械需求上升

2005年至2011年期间,我国煤炭行业固定资产投资快速增长,由2005年的1163亿元增长至2011年的4897亿元,复合年增长率达到27.1%。不断加大的煤炭行业固定资产投资带动了对煤炭机械的需求,煤炭行业技术装备水平得到有效改善,大中型煤矿开采机械化率逐步提高。

中国煤炭行业固定资产投资趋势图

(四)煤炭机械行业发展状况及市场供求情况

1、行业发展状况

(1)国际煤炭机械行业发展状况

国际市场煤炭开采的机械化程度较高,美国、澳大利亚等国家已经基本实现了煤炭开采的机械化。国外煤炭机械行业的市场集中度较高,JOY和BUCYRUS(2010年为CAT收购)等世界煤炭机械巨头占据了大型高端设备市场。

(2)国内煤炭机械行业发展状况

2000年以来,我国煤炭行业的快速发展推动了煤炭机械行业步入历史上发展最快的阶段。据中国煤炭机械工业协会统计,我国“三机一架”设备总产值由2006年的136.72亿元增长至2010年的337.40亿元,复合年增长率达25.34%。由于进口产品价格是国产煤炭机械设备的两倍以上,且进口产品在营销网络、售后服务方面与国产设备相比存在明显差距,因此目前我国煤炭行业主要采用国产煤炭机械设备,进口产品占比很小。据中国煤炭机械工业协会统计,2008年进口产品仅占煤炭机械销售总量的3%。

2、市场需求情况

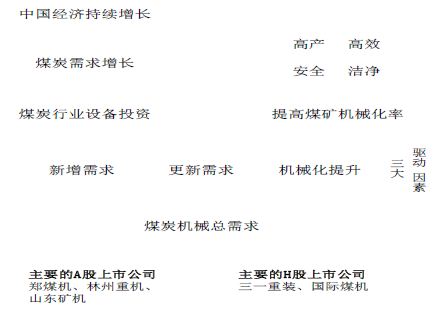

(1)煤炭机械市场需求的驱动因素

煤炭机械市场需求主要受新开工矿井需求、原有矿井在用设备更新、原有矿井机械化率提高三个因素驱动。

煤炭机械市场需求的驱动因素

①新建煤矿需求将平稳增长

2012年3月,国家发展和改革委员会颁布《煤炭工业发展“十二五”规划》。根据该规划,2015年我国煤炭产量将达到39亿吨左右,比2010年增长6亿吨以上。据中国煤炭机械工业协会预测,2011-2015年煤炭行业新建煤矿投资总额约为5,500亿元,新增煤炭产能对应的煤炭机械需求约为1,605亿元。

②设备更新需求将快速增长

设备更新需求是由于设备达到设计寿命或是老化而产生的需求,我国煤炭机械产品更新周期平均为5年。据中国煤炭机械工业协会分析,2011-2016年的设备更新需求主要取决于2006-2011年的设备投资额,2006年以来我国煤炭机械销量保持高速增长,预计未来几年我国煤炭机械更新换代需求也将保持较快增长。

③机械化程度大幅提高将带动需求快速增长

据中国煤炭机械工业协会分析,未来5年,小煤矿整合将大幅提高我国煤炭行业的机械化率。从山西小煤矿整合情况来看,所有整合后保留的煤矿都实现了机械化开采。随着我国大范围推进小煤矿整合,煤炭行业机械化率将得到显著提高。

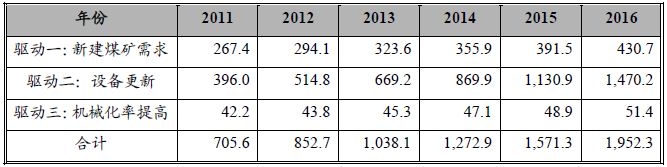

(2)煤炭机械市场需求预测

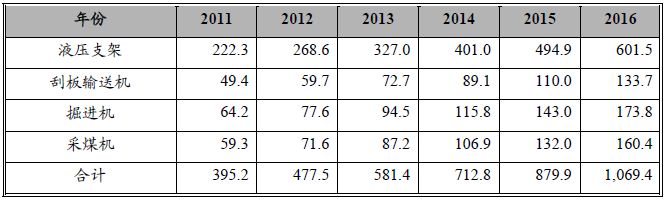

据中国煤炭机械工业协会预测,2016年煤炭机械行业需求将达到1,952亿元,2011-2016年复合年增长率将达到22.6%,市场前景广阔。其中,2016年“三机一架”设备需求将达到1,069亿元。

煤炭机械需求预测 单位:亿元

三机一架设备需求预测 单位:亿元

3、市场供应情况

据中国煤炭机械工业协会分析,近年来我国煤炭机械行业供需两旺,市场整体保持供需平衡的局面。生产厂家方面,我国主要的煤炭机械企业既包括郑煤机等大型国有企业,也包括三一重装、林州重机等发展较快的民营企业。

4、行业发展趋势

(1)市场格局方面,预计行业集中度将逐步上升

由于历史原因,国内煤炭机械企业集中度较低,企业规模普遍较小。近年来,在政府主导下煤炭行业持续实施大范围的兼并重组,集中度大幅提高,下游行业集中度的提高也带动了煤炭机械行业集中度上升。重组后的大型煤炭企业对供应商配套能力、服务水平等方面的要求上升,优势企业可以通过对外兼并重组、发展战略客户,对内丰富产品结构、提高服务水平,不断提升竞争力并提高市场占有率。

(2)产品方面,煤炭机械行业将向成套化方向发展

长臂采煤法下,煤炭机械设备之间必须具备高度的协调性。不同企业生产的设备存在功率、工艺、可靠性等方面的差异。一旦发生故障,由于技术原因或供应商之间协调不畅,可能影响故障修复和煤炭开采企业的正常生产。为保障生产,同时也节省采购时间,煤炭开采企业普遍希望优势煤炭机械企业能够具备综合配套能力,即一家企业能够统筹设计并生产以“三机一架”为主的成套综合采掘设备。

目前,国内主要的煤炭机械企业都积极向成套化方向发展。以行业龙头企业郑煤机为例,该公司已经形成了以液压支架为主,涵盖刮板输送机、掘进机等矿用设备的多品种产品系列,正在逐步改善单一液压支架的产品结构。近年来,主要的A股、H股上市煤炭机械企业均加大产品研发力度,积极丰富产品种类,反映出行业整体向成套化方向发展的趋势。

(3)技术方面,大型机械和大功率薄煤层开采机械将成为重点

受制于技术水平,我国煤炭行业一次采全6米以上厚煤层的效率不高,同时对厚度小于0.8米的薄煤层基本不能开采。我国厚煤层(地下煤矿超过3.5米)储量超过45%,薄煤层(地下煤矿低于1.3米)的储量大约是15%。对于厚煤层和薄煤层的高效开采,依赖于大型综合采掘设备和大功率薄煤层开采机械的研发和推广。

(4)业务方面,售后服务将成为重要的竞争领域

煤炭机械设备使用环境恶劣,技术上专业性强,一旦设备发生故障将直接影响煤炭开采企业的正常生产。从服务流程上看,供应商在供货初期需要派出技术人员进行安装、调试、培训,产品投入使用后需要根据客户要求及时进行抢修、提供零部件。一些煤炭机械企业已经在客户集中的区域安排长期留驻人员,并尝试设立类似汽车4S店的综合服务平台。长期来看,随着我国煤炭机械行业的发展和规范,全方位、高标准的服务能力将成为优势企业核心竞争力的重要组成部分。